Quản lý tài chính cá nhân là một kỹ năng sống quan trọng hiện nay. Biết cách quản lý tài chính cá nhân, chi tiêu hợp lý sẽ giúp bạn trở nên tự chủ hơn, mở ra nhiều cơ hội phát triển hơn. Câu hỏi được nhiều người đặt ra là “Làm sao để quản lý tài chính cá nhân hiệu quả?“

Hãy cùng Gentracofeed đi tìm hiểu cách quản lý tài chính cá nhân hiệu quả qua bài viết dưới đây.

I. Quản Lý Tài Chính Cá Nhân Là Gì? Quản Lý Tài Chính Cá Nhân Hiệu Quả Là Gì?

Tài chính cá nhân là việc ứng dụng các nguyên tắc tài chính vào việc tiền bạc của cá nhân hoặc gia đình. Tài chính cá nhân sẽ liên quan đến các vấn đề tài chính thường gặp như: chi tiêu, thu nhập, đầu tư, tiết kiệm…

Hay có thể hiểu tài chính cá nhân là việc sử dụng đồng tiền sao cho hiệu quả nhất. Nó vừa giúp bạn sống thoải mái lại tránh gặp phải những rủi ro không đáng có từ cuộc sống thường ngày.

Xem thêm: Tài Chính Là Gì? Một Số Thuật Ngữ Tài Chính Cơ Bản

Không ít người có suy nghĩ rằng không cần phải quản lý tài chính cá nhân vì “Chưa có nhiều tiền thì cần gì phải quản lý?”, “Những ai giàu mới cần tới những phương pháp này”… Và đó là những tư duy sai lầm

Bạn phải hiểu một điều là thu nhập càng thấp thì càng phải quản lý để cuộc sống tài chính của bạn “dễ thở”, không còn phải “chật vật” xoay sở với các vấn đề về tiền bạc hàng ngày. Thậm chí còn để ra một khoản tiết kiệm nhờ vào những phương pháp quản lý tài chính cá nhân khoa học này.

Tuy nhiên, để quản lý tài chính cá nhân HIỆU QUẢ không phải là việc đơn giản, bạn không thể thực hiện ngày một ngày hai mà thành công.

Bước đầu tập quản lý tài chính cá nhân có thể là sẽ khá khó khăn, vì bạn đang trong một lối sống khá tự do, chi tiêu không suy nghĩ nhiều. Chính vì thế mà bạn cần thực hiện việc quản lý tài chính mỗi ngày, vì dần dần nó sẽ tạo thành một thói quen tốt và có ích cho bạn.

Nếu bạn đang cần một phương pháp giúp bạn quản lý tài chính cá nhân hiệu quả thì hãy tham khảo một số gợi ý dưới đây

II. Các Phương Pháp Quản Lý Tài Chính Cá Nhân Hiệu Quả

Bạn có thể tham khảo các phương pháp quản lý tài chính cá nhân như:

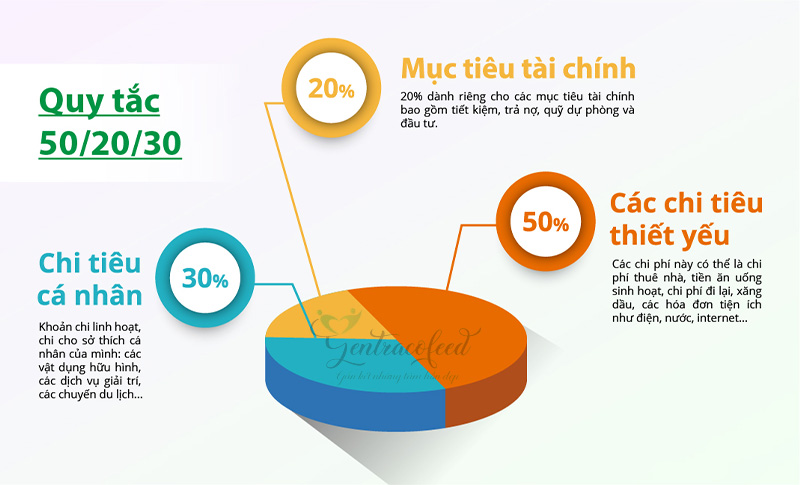

1. Phương pháp quản lý tài chính cá nhân: Quy tắc 50/20/30

Phương pháp 50/30/20 chính là cứu cánh cho những ai đang tập tành quản lý tài chính cá nhân.

Nguyên tắc 50/20/30 được Elizabeth Warren – nhân vật được Tạp chí Times bình chọn là một trong 100 người có ảnh hưởng nhất năm 2017 đề cập trong cuốn sách của bà. Nói cho đơn giản, phương pháp 50/30/20 sẽ chia thu nhập của các bạn ra từng nhóm riêng biệt, từ đó giúp bạn có kế hoạch tài chính rõ ràng hơn.

#Nhóm 50%: Các chi tiêu thiết yếu

Các chi phí thiết yếu là những chi phí bạn nhất định phải bỏ ra và tương đối giống nhau ở tất cả mọi đối tượng, đó có thể là chi phí thuê nhà, chi phí ăn uống, sinh hoạt, trả hóa đơn điện, nước, internet,…

Bạn không nên chi quá 50% số lượng cho những chi phí này, nhưng nếu bạn lỡ vượt quá con số trên, hãy giảm bớt chi phí bằng cách nấu ăn tại nhà, di chuyển bằng phương tiện công cộng, tiết kiệm điện,… Trong trường hợp bất khả kháng, bạn sẽ phải cắt bớt những khoản khác để bù vào chi phí thiết yếu.

#Nhóm 30%: Chi tiêu cá nhân

Đây là khoản chi linh hoạt, chi cho sở thích cá nhân của mình: Các vật dụng hữu hình, các dịch vụ giải trí, du lịch…Nhìn chung, nhóm này linh hoạt là bởi trong cuộc sống hiện đại, chúng ta có rất nhiều khoản phải chi dùng mà không thể kể tên.

Mục tiêu chung của quản lý tài chính cá nhân là giảm bớt chi phí ở nhóm linh hoạt và tăng nhóm tích luỹ lên.

#Nhóm 20%: Mục tiêu tài chính

Đây là khoản dành để tích luỹ, đầu tư cho tương lai. Thông thường, nhóm này dùng để bỏ tiết kiệm, đầu tư vào các kênh sinh lời (cổ phiếu, chứng chỉ quỹ,..), đầu tư cho giáo dục để có một vị trí tốt hơn cho tương lai.

Khi giá trị khoản này càng lớn thì cuộc sống của bạn khi về hưu càng được đảm bảo.

2. Phương pháp quản lý tài chính cá nhân theo quy tắc JARS – 6 Chiếc Lọ

Một trong những cuốn sách dạy làm giàu nổi tiếng “Bí mật tư duy triệu phú” và “Làm giàu nhanh” do ông T. Harv Eker đã chỉ ra một cách quản lý tài chính của bản thân vô cùng hiệu quả đó là áp dụng công thức 6 cái lọ. Trong đó, tùy thuộc vào mức thu nhập và bạn phân bổ tài chính ra 6 cái lọ với tỷ lệ và mục đích như sau

#Lọ 1: Quỹ Tự do tài chính – 10% thu nhập:

Quỹ tự do hay nói cách khác là nguồn quỹ dự phòng cho tương lai cho các dự định riêng của bản thân. Bạn có thể dùng quỹ này để nghỉ hưu sớm hay thỏa mãn những đam mê nhờ quỹ này.

#Lọ 2: Quỹ Tiêu dùng dài hạn – 10% thu nhập.

Một nguồn quỹ giúp bạn trong các tình huống phát sinh như sức khỏe, bệnh tật… Có nguồn quỹ này sẽ giúp bạn chủ động hơn trong các tình huống bất ngờ.

#Lọ 3: Quỹ Giáo dục – 10% thu nhập.

Việc nâng cao tri thức sẽ giúp bạn nâng cao kiến thức bản thân, phát triển năng lực và tạo dựng được nhiều mối quan hệ và cơ hội phát triển hơn. Quỹ này bạn có thể dùng để học thêm một khóa giao tiếp bằng ngôn ngữ khác hay các khóa học về kinh doanh tài chính.

#Lọ 4: Quỹ Hưởng thụ – 10% thu nhập.

Mục đích cuối cùng của việc kiếm tiền hay quản lý tài chính vấn là để cuộc sống thêm hạnh phúc vui vẻ. Vì vậy bạn không nên quá khắt khe tiết kiệm mà quên đi những nhu cầu giải trí, hưởng thụ cho bản thân. Đây chính là phần thưởng cho sự nỗ lực cũng như những động lực để cố gắng hơn trong tương lai.

#Lọ 5: Quỹ Chia sẻ/Cho đi – 5% thu nhập.

Cho đi cũng là một cách để bạn có những niềm hạnh phúc lớn lao hơn. Còn rất nhiều mảnh đời khó khăn và thiếu thốn hơn bạn bên ngoài cuộc sống, và chắc chắn rằng việc giúp đỡ họ sẽ giúp bạn cảm thấy hạnh phúc, ấm lòng hơn. Ngoài ra nguồn quỹ này cũng được dùng để bạn giúp đỡ người thân, bạn bè những lúc khó khăn.

#Lọ 6: Quỹ Tiêu dùng thiết yếu – 55% thu nhập.

Đây là nguồn quỹ chính để bạn chi tiêu cho cuộc sống hằng ngày hay các nhu cầu thiết yếu khác như ăn uống, sinh hoạt, chi tiêu quần áo, trang phục… Tùy thuộc vào nguồn thu nhập của bạn mà % cho nguồn quỹ này có thể điều chỉnh lại làm sao để đảm bảo cho các nhu cầu thiết yếu hằng ngày của bạn được đầy đủ nhất.

3. Quản lý tài chính cá nhân theo quy tắc KAKEIBO – Phương pháp tiết kiệm tiền của người Nhật

Kakeibo là phương pháp quản lý tài chính cá nhân theo phong cách của người nhật, không rườm rà để giúp bạn quản lý tài chính một cách thông minh.

Rất nhiều người thường có thói quen mua sắm những thứ không cần thiết, hứng lên là mua, khiến việc chi tiêu vượt quá khả năng. Việc thay đổi thói quen chi tiêu không phải chuyện đơn giản, tuy nhiên phương pháp Kakeibo sẽ giúp bạn đưa ra những quyết định tài chính thông minh hơn một cách dễ dàng.

Áp dụng phương pháp Kakeibo trong quản lý tài chính cá nhân

Đầu tiên, khi áp dụng phương pháp Kakeibo bạn không cần dùng bất kỳ phần mềm, ứng dụng hay bảng Excel nào cả. Bạn chỉ cần chuẩn bị vài mảnh giấy và chiếc bút

Theo phương pháp Kakeibo, bạn cần tự hỏi các câu hỏi sau trước khi định mua một đồ vật không thực sự cần và viết lại trên giấy:

- Tôi có thể sống thiếu món đồ này không?

- Dựa trên tình hình tài chính, tôi có thể mua nổi món đồ này không?

- Tôi sẽ thật sự dùng món đồ này hay không?

- Tôi có chỗ cho món đồ này không?

- Tôi đã gặp món đồ này đầu tiên ở đâu (trên tạp chí, hoặc trong cửa hàng khi đang đi dạo)?

- Tâm trạng của tôi hôm nay ra sao? (bình tĩnh/ căng thẳng/ vui mừng/ buồn)?

- Tôi cảm thấy thế nào về việc mua món đồ này (vui/ hào hứng/ bình thường)? Cảm giác ấy sẽ kéo dài bao lâu?

- Kakeibo bắt buộc bạn phải nghĩ về việc mua sắm của mình và động lực mua sắm là gì.

Bạn sẽ chiến thắng nỗi sợ khi phải thú nhận về “cái bạn cần” và “cái bạn muốn”. Kết quả là bạn sẽ đưa ra những lựa chọn nhanh hơn, thông minh hơn và logic hơn trong việc chi tiền cho một món đồ cụ thể.

Tham khảo thêm: Khóa Học Quản Lý Tài Chính Cá Nhân Bền Vững

III. Phần Mềm Quản Lý Tài Chính Cá Nhân Trên Máy Tính

| STT | Tên Phần Mềm | Ưu Điểm | Nhược Điểm |

| 1 | Quicken Premier | Quicken cho phép bạn đồng bộ với tài khoản chi tiêu của bạn, theo dõi các khoản đầu tư của bạn và theo dõi hiệu suất của các danh mục đầu tư bạn hướng tới | Bởi vì đây là một ứng dụng máy tính để bàn, bạn không thể truy cập tài khoản của bạn trên máy tính khác. |

| 2 | Moneydance | Moneydance có các báo cáo nhiều nhất trong các phần mềm đã thử nghiệm. | Phần mềm này thiếu các mục tiêu hay kế hoạch nghỉ hưu tùy chọn. |

| 3 | Buxfer | Hệ thống điều khiển của Buxfer cung cấp một cái nhìn tổng quát về tài khoản và thông báo của bạn nếu bạn bất cứ thông tin thay đổi nào trong tài khoản của bạn. | Giới hạn các tùy chọn báo cáo tới người dùng. |

| 4 | Quicken Starter | Phiên bản thu phí hoàn chỉnh của Quicken hỗ trợ tất cả các ngân sách và báo cáo. | Không có tính năng nâng cao cho các khoản đầu tư và tiết kiệm. |

| 5 | BankTree | Phần mềm khá dễ sử dụng và tùy chỉnh. | Phần mềm này là của Vương Quốc Anh, nên bạn sẽ gặp khó khăn khi đồng bộ với 1 số ngân hàng của Mỹ. |

| 6 | MoneyLine | Tạo và quản lý tài chính của bạn là dễ dàng hơn so với nhiều dịch vụ khác đã được thử nghiệm. | Phần mềm này không thể sử dụng trên di động, nên bạn không thể liên kết từ máy tính với các thiết bị cầm tay. |

| 7 | YNAB | YNAB là một phần mềm rất dễ sử dụng để theo dõi các giao dịch và ngân sách của bạn. | Sự đơn giản cũng có nghĩa là phần mềm này có ít tính năng hơn và các chức năng kém hơn so với các dịch vụ khác. |

| 8 | Mvelopes | Tạo và chỉnh sửa ngân sách với Mvelopes rất đơn giản. | Phần mềm này không theo dõi hay quản lý tài chính từ các tài khoản đầu tư |

| 9 | AceMoney | AceMoney nhận thanh toán tổ chức, công ty và quản lý tốt trên diện rộng. | Phần mềm này không thể sử dụng trên smartphone. |

| 10 | iCash | Phần mềm này cho phép bạn theo dõi các tài khoản đầu tư của bạn. | Phần mềm này không đồng bộ với các tổ chức tài chính để chuyển giao dịch ngân hàng. |

Xem thêm: Học Tài Chính Cho Người Không Chuyên Ở Đâu Tốt?