Phân tích báo cáo tài chính là gì? Tại sao nó lại có ý nghĩa quan trọng đối với doanh nghiệp, nhà đầu tư, khách hàng và cách phân tích báo cáo tài chính như thế nào?. Hãy cùng Gentracofeed tìm hiểu qua bài viết dưới đây nhé!

1. Phân tích báo cáo tài chính là gì?

Có thể hiểu một cách đơn giản, báo cáo tài chính là hệ thống những thông tin về kinh tế, tài chính của một đơn vị kế toán và được trình bày theo mẫu biểu nhất định được quy định tại chuẩn mực kế toán và chế độ kế toán.

Nói cách khác, báo cáo tài chính giúp cung cấp thông tin về tình hình kinh doanh, tài chính cùng với các luồng tiền của doanh nghiệp.

Theo quy định của pháp luật, tất cả các doanh doanh nghiệp trực thuộc các ngành, thành phần kinh tế đều bắt buộc phải lập và trình bày báo cáo tài chính năm. Riêng đối với các công ty hoặc tổng công ty có đơn vị trực thuộc, ngoài báo cáo tài chính năm thì còn phải làm báo cáo tài chính tổng hợp hay hợp nhất cuối mỗi cuối kỳ kế toán năm, dựa theo báo cáo tài chính của đơn vị trực thuộc.

Ngoài ra, đối với các doanh nghiệp niêm yết trên thị trường chứng khoán và các doanh nghiệp trực thuộc nhà nước còn phải lập báo cáo tài chính giữa niên độ tức là báo cáo quý (trừ quý IV).

2. Ý nghĩa của phân tích báo cáo tài chính là gì?

Phân tích báo cáo tài chính có ý nghĩa quan trọng không chỉ đối với doanh nghiệp mà còn quan trọng với cả khách hàng và nhà đầu tư.

– BCTC cung cấp những thông tin chi tiết, chính xác về tình hình kinh doanh, tài chính của doanh nghiệp tại thời điểm phân tích gồm có: sự biến động của tài sản, vốn chủ sở hữu, nguồn vốn, các loại chi phí, nợ phải trả, nợ phải thu, lợi nhuận, doanh thu, lãi hay lỗ.

– Thông qua BCTC chủ doanh nghiệp và các bộ phận có liên quan sẽ phân tích tình trạng hoạt động thực tiễn của doanh nghiệp gồm có: Doanh thu chủ yếu từ hoạt động nào, biến động nguồn tiền, khả năng thanh toán và từ đó sẽ thảo luận, đưa ra các quyết định quản trị đúng đắn, phù hợp với tình hình của doanh nghiệp.

– Thông qua BCTC sẽ thấy được sức mạnh tài chính của doanh nghiệp, dự báo được những vấn đề tài chính đáng được lưu tâm và sự phát triển của doanh nghiệp trong tương lai dài.

– Phân tích BCTC là nền tảng, là căn cứ để dựng nên các kế hoạch đầu tư và phát triển lâu dài của doanh nghiệp.

– Thông qua BCTC nhà đầu tư hoặc khách hàng sẽ đưa ra được những đánh giá tổng quan, từ đó quyết định, xem xét việc ký hợp đồng, đầu tư,…

3. Cách phân tích báo cáo tài chính

3.1. Các chỉ tiêu phân tích báo cáo tài chính phổ biến

– Chỉ số thanh toán: Chỉ số thanh toán hiện hành, chỉ số thanh toán nhanh (quick ratio), chỉ số tiền mặt, chỉ số dòng tiền từ hoạt động (short-term debt coverage), chỉ số vòng quay các khoản phải thu (accounts receivable turnover), chỉ số số ngày bình quân vòng quay khoản phải thu, chỉ số vòng quay hàng tồn kho, chỉ số ngày bình quân vòng quay hàng tồn kho, chỉ số vòng quay các khoản phải trả.

Xem thêm:

– Chỉ số hoạt động: Lợi nhuận bán hàng, lợi nhuận đầu tư

3.2. Các phương pháp phân tích báo cáo tài chính

– Phương pháp so sánh (3)

- Phương pháp so sánh theo thời gian

- Phương pháp so sánh chéo theo thời điểm

- Phương pháp phân tích kết hợp

– Phương pháp tỷ số

– Phương pháp phân tích tách đoạn

– Phương pháp phân chia

– Phương pháp liên hệ đối chiếu

– Phương pháp phân tích nhân tố

3.3. Quy trình phân tích báo cáo tài chính (gồm 7 bước)

– Bước 1: Xác định các đặc điểm kinh tế

– Bước 2: Xác định chiến lược

– Bước 3: Đánh giá chất lượng của BCTC

– Bước 4: Phân tích lợi nhuận và rủi ro

– Bước 5: Lập BCTC dự báo

– Bước 6: Định giá công ty

– Bước 7: Kiểm tra

3.4. Hướng dẫn phân tích báo cáo tài chính chi tiết

– Bước 1: Xác định các đặc điểm kinh tế. Muốn phân tích BCTC trước tiên ta phải phân tích xác định rõ về chuỗi giá trị của ngành công nghiệp phục vụ cho các hoạt động liên quan tới công ty, gồm có: Sản xuất sản phẩm/dịch vụ, mô hình 5 áp lực cạnh tranh của Michael Porter, phân phối,…

– Bước 2: Xác định chiến lược của công ty. Tiếp theo hãy xem xét các yếu tố liên quan đến sản phẩm/ dịch vụ do công ty sản xuất gồm có: tính độc đáo, sự tương tác từ khách hàng, chi phí truyền thông, mức lợi nhuận. Ngoài ra còn có tích hợp chuỗi cung ứng, đa dạng hóa ngành và đa dạng hóa địa lý.

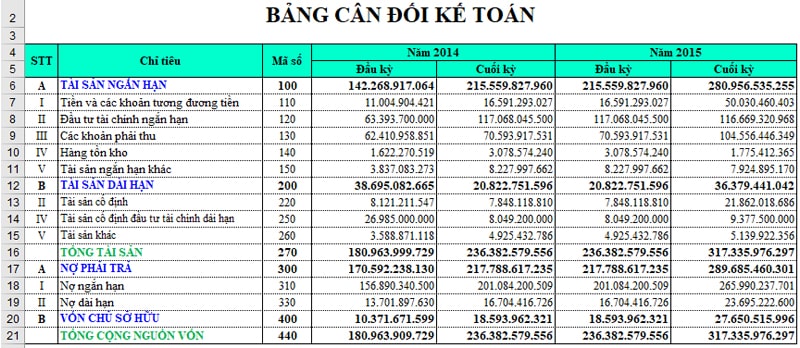

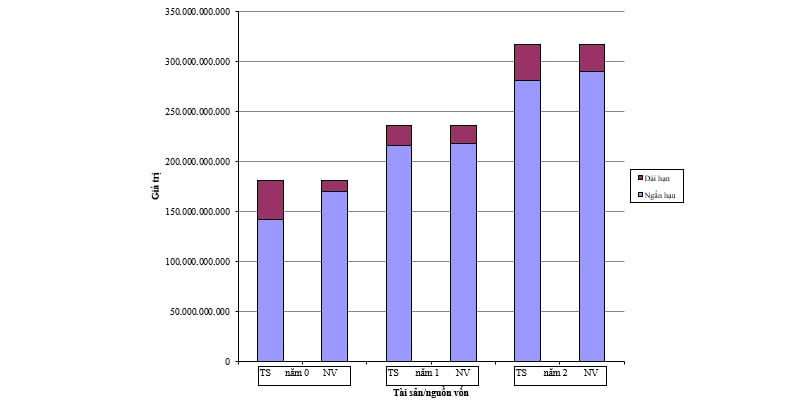

– Bước 3: Đánh giá chất lượng BCTC của công ty. Trả lời cho các câu hỏi sau: BCTC của công ty trong bối cảnh hiện tại có đúng với chuẩn mực thời nay không? Từ bảng cân đối này, ta có thể khái quát toàn diện tình hình kinh tế của công ty hay không? Đánh giá báo cáo lưu chuyển nguồn vốn tiền tệ hiện nay?

– Bước 4: Phân tích lợi nhuận và rủi ro. Đây là một bước quan trọng mà các CFO hay các chuyên gia tài chính có thể tăng thêm giá trị trong công cuộc đánh giá công ty thông qua BCTC. Đối với khả năng sinh lời, có hai vấn đề ta cần kiểm soát kỹ càng: lợi nhuận từ các cổ đông và lợi nhuận từ các hoạt động của công ty liên quan tới tài sản, không phụ thuộc vào cách công ty, doanh nghiệp đầu tư vào tài sản đó.

– Bước 5: Lập BCTC dự báo. Đây là một điều khá khó khăn đối với các chuyên gia tài chính, vì họ phải đưa ra những giả định hợp lý về tương lai cho doanh nghiệp cũng như phải xác định xem những giả định định có tác động thế nào đến dòng tiền và nguồn đầu tư.

– Bước 6: Giá trị công ty. Có nhiều cách để định giá công ty nhưng phổ biến nhất vẫn là phương pháp định giá theo giá trị nội tại. Giá trị của công ty khi được xác định theo phương pháp này sẽ được gọi là giá trị tài sản ròng của doanh nghiệp. Nó phản ánh giá trị thực chất, giá bán của từng phần tài sản hiện có của doanh nghiệp tại thời điểm định giá.

– Bước 7: Các bước tiếp theo. Sau khi phân tích BCTC của công ty xong ta sẽ phải kiểm tra lại qua những câu hỏi sau: “Những con số đang được cung cấp này có khiến công ty tin tưởng hay không?” Hay “Kế toán đã được báo cáo có gì bất thường không?”

Xem thêm:

- Cách Lập Báo Cáo Tài Chính Và Nộp Báo Cáo Tài Chính Chi Tiết

- Cách Lập Báo Cáo Lưu Chuyển Tiền Tệ Gián Tiếp Và Trực Tiếp

- Khả Năng Thanh Toán Là Gì? Phân Tích Khả Năng Thanh Toán Của Doanh Nghiệp

- Lợi Nhuận Gộp Là Gì? Công Thức Và Cách Tính Lợi Nhuận Gộp

3.5. Mẫu phân tích báo cáo tài chính bằng Excel

Tải: Mẫu phân tích báo cáo tài chính file Excel

4. Bài tập phân tích báo cáo tài chính có đáp án

Đề bài: Công ty Ánh Dương có tỷ lệ thanh toán nhanh là 1,4; tỷ lệ thanh toán hiện hành là 3; tổng tài sản ngắn hạn là 810 triệu đồng; vòng quay hàng tồn kho là 6 vòng; tiền tương đương và chứng khoán thị trường là 200 triệu đồng; tổng tài sản là 3000 triệu đồng. Hãy xác định doanh thu thuần, kỳ thu tiền bình quân; số ngày tồn kho bình quân; hiệu suất sử dụng tài sản dài hạn và ngắn hạn.

Giải:

Doanh thu thuần/HTK = Vòng quay HTK = 6 vòng

Số ngày tồn kho bình quân = 360/Vòng quay hàng tồn kho= 60 ngày

Tỷ lệ thanh toán hiện hành = TSNH/NNH

⇒ TSNH/Khả năng hiện hành = 810/3 = 270 triệu đồng

Tỷ lệ thanh toán nhanh = (TSNH – HTK) = 1,4

⇒ HTK = 810-1,4 *270= 432 triệu đồng

Vòng quay HTK = Doanh thu thuần/HTK=6 vòng

⇒ Doanh thu thuần=6*432=2592 triệu đồng

HSSD NNH = 2592/810=3,2

Ta có: 810=200+432+KPT

⇒ KPT=178 triệu đồng

Kỳ thu tiền bình quân = 12*KPT/doanh thu thuần = 0,824 tháng = 360*kpt/doanh thu thuần = 24,72 ngày

Ta có TSDH = 3000-810=2190 triệu đồng

HSSD TSDH =2592/2190=1,18

Tham khảo »»» Review Khóa Học Phân Tích Tài Chính Doanh Nghiệp Ở Đâu Tốt

Trên đây là tất cả thông tin liên quan đến phân tích báo cáo tài chính mà Gentracofeed muốn chia sẻ cho các bạn. Cảm ơn các bạn đã chú ý theo dõi bài viết, chúc các bạn có một sức khỏe dồi dào, hạnh phúc và thành công.